Роялти для нерезидента: проблемы и их решения

С 01 апреля 2011 г. субъекты предпринимательской деятельности столкнуться с ограничениями по отнесению роялти, начисленного в пользу нерезидента, на расходы предприятия. Для того чтобы исключить проблемы у субъектов предпринимательской деятельности в этом вопросе, разберемся с ним более подробно.

Из Налогового кодекса Украины (далее – НКУ) (п.138.1 ст. 138) видно, что роялти включается в состав расходов, учитываемых при исчислении объекта налогообложения, а именно в состав:

- расходов операционной деятельности, в которые включается себестоимость реализованных товаров, выполненных работ, оказанных услуг;

- других расходов, в которые включаются расходы двойного назначения (п.140.1.2 ст. 140 НКУ).

Остановимся на каждом из перечисленных расходов предприятия отдельно.

Роялти в себестоимости реализованных товаров,

выполненных работ и оказанных услуг

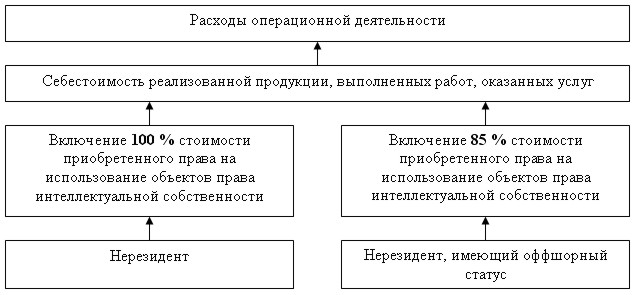

В себестоимость реализованных товаров, выполненных работ, оказанных услуг включается стоимость приобретенных услуг, прямо связанных с производством товаров, выполненных работ, оказанных услуг (п.138.8 ст.138 НКУ). К услугам, которые приобретаются для изготовления товаров, выполнения работ и оказания услуг, относятся операции по передаче права на использование произведений, изобретений, торговых марок и других объектов права интеллектуальной собственности (п.14.1.203 ст. 14 НКУ).

Пример 1. Права на использование произведения приобретены предприятием у нерезидента по лицензионному договору. За передачу права на использование произведения начислено роялти, которое включается в себестоимость реализованных книг.

Пример 2. Предприятие по лицензионному договору получило от нерезидента права на использование запатентованного промышленного образца. За передачу права на использование промышленного образца начислено роялти, которое включается в себестоимость реализованных промышленных изделий.

НКУ не предусматривает ограничений на включение такого роялти в расходы предприятия, за исключением роялти, начисленного в пользу нерезидента, имеющего оффшорный статус (п.161.2 ст. 161 НКУ). В этом случае на расходы относятся 85 процентов стоимости приобретенного права на использование объекта права интеллектуальной собственности.

Для визуализации этой правовой конструкции воспользуемся схемой.

Необходимо отметить, что расходы, формирующие себестоимость реализованных товаров, выполненных работ, оказанных услуг, признаются расходами того отчетного периода, в котором признаны доходы от реализации таких товаров, выполненных работ и оказанных услуг (п.138.4 ст. 138 НКУ).

Роялти в других расходах плательщика налога

НКУ предусмотрены ограничения на включения роялти, начисленное в пользу нерезидента, в другие расходы предприятия (п. 140.1.2 ст. 140 НКУ). Это ограничение направлено на прекращение использования роялти для целей минимизации налога на прибыль. Дело в том, что другие расходы признаются расходами того отчетного периода, в котором они были осуществлены (п.138.5 ст. 138 НКУ). Это значит, что при отсутствии ограничений роялти, начисленное в пользу нерезидента, например, за использование запатентованного промышленного образца в фирменном стиле предприятия торговли, можно относить в любом размере на расходы плательщика налога, уменьшая, таким образом, налог на прибыль предприятия.

Кратко остановимся на этих ограничениях.

1) Ограничение по размеру начисленного роялти.

В соответствии с подпунктом 1) п.140.1.2 ст. 140 НКУ в отчетном периоде в расходы плательщика налога не включается начисленное роялти в объеме, который превышает 4 процента дохода (выручки) от реализации продукции (товаров, работ, услуг) за год, предшествующий отчетному (за вычетом налога на добавленную стоимость и акцизного налога).

Таким образом, если размер начисленного роялти, например, за использование торговой марки, меньше 4 процентов указанного объема дохода, то предприятие может работать с нерезидентом.

Необходимо отметить, что это ограничение также не распространяется на начисленное роялти:

- в пользу постоянного представительства нерезидента, подлежащего налогообложению в соответствии с п.160.8 ст. 160 НКУ;

- субъектами хозяйствования в сфере телевидения и радиовещания, в соответствии с Законом Украины «О телевидении и радиовещании»;

- за предоставление права на пользование авторским, смежным правом на кинематографические фильмы иностранного производства;

- за предоставление права на пользование авторским, смежным правом на музыкальные и литературные произведения.

2) Ограничение для нерезидента, имеющего оффшорный статус, т.е. для нерезидента, расположенного на территории оффшорной зоны (п. а) п.1) п.140.1.2 ст. 140 НКУ), перечень которых утвержден Распоряжением КМУ от 23.02.2011 г. № 143 – р и вступает в силу 01 апреля 2011 г.

Понятно, что работать с таким нерезидентом после 01 апреля 2011 г. не имеет смысла.

Необходимо отметить, что это ограничение не распространяется на нерезидентов, расположенных на территории оффшорных зон, и имеющих обычный (неоффшорный) статус (п.161.3 ст. 161 НКУ).

3) Ограничение для нерезидента, который не является лицом, в пользу которого начислено роялти (п. б) п.1) п.140.1.2 ст. 140 НКУ).

В связи с тем, что такой нерезидент не является лицензиаром, т.е. стороной в лицензионном договоре, которая предоставила предприятию право на использование произведения, изобретения, торговой марки или другого объекта права интеллектуальной собственности, то после 01 апреля 2011 г. с таким нерезидентом работать будет нельзя.

4) Нерезидент не подлежит налогообложению в отношении роялти в государстве, резидентом которого он является (п. г) п.1) п.140.1.2 ст. 140 НКУ).

К таким нерезидентам относятся компании, которые расположены в оффшорных зонах, в которых нет налогов с прибыли, дохода или оборота. Такая компания ежегодно перечисляет в бюджет фиксированную сумму от несколько сотен до нескольких тысяч долларов.

Практически это ограничение дублирует ограничение для нерезидента, имеющего оффшорный статус (п. а) п.1) п.140.1.2 ст. 140 НКУ).

5) Ограничение на роялти, начисленное за использование объектов права интеллектуальной собственности, права на которые впервые возникли у резидента Украины (п. в) п.1) п.140.1.2 ст. 140 НКУ).

Необходимо отметить, что права интеллектуальной собственности могут возникать первоначально как у физического лица, так и у юридического.

Авторы произведений и исполнители являются лицами, у которых права интеллектуальной собственности возникли первоначально. Таким образом, применение данного ограничения напрямую зависит от резиденства этих физических лиц.

Производителем фонограммы (видеограммы) является лицо, которое первым осуществило запись фонограммы (видеограммы).

Организация вещания является лицом, у которого права на программу (передачу) возникли первоначально.

Владелец охранного документа (патента или свидетельства), с которым заключен лицензионный договор, не всегда является лицом, у которого права интеллектуальной собственности возникли первоначально. Дело в том, что права на охранный документ могут передаваться от одного лица к другому. Для того чтобы выявить первого владельца охранного документа, необходимо заглянуть в соответствующий Государственный реестр охранных документов.

Для визуализации этого ограничения, воспользуемся таблицей, в которой приведены примеры объектов права интеллектуальной собственности, за использование которых нерезиденту начисляется роялти.

Налогообложение роялти, начисленное в пользу нерезидента

При начислении роялти неизбежно встает вопрос о двойном налогообложении этого вознаграждения: в стране происхождения доходов и на родине нерезидента. Для того чтобы исключить такую несправедливость, применяются международные договора об избежании двойного налогообложения.

В настоящее время Украина заключила более 60 договоров об избежании двойного налогообложения. ГНАУ периодически доводит до налогоплательщиков перечень стран, с которыми заключены такие договора (письмо ГНАУ от 31.01.2011 г. № 2450/7/12-0117).

Договора об избежании двойного налогообложения условно можно разделить на три группы.

К первой группе договоров относятся те из них, в соответствии с которыми доходы нерезидента подлежат налогообложению в стране их происхождения. Примером такого договора может быть договор с Российской Федерацией.

Ко второй группе договоров относятся договора, в соответствии с которыми доходы нерезидента освобождаются от налогообложения в стране их происхождения. Примером такого договора может быть договор с Кипром.

К третьей группе договоров относятся договора, в соответствии с которыми доходы нерезидента от использования одних объектов права интеллектуальной собственности подлежит налогообложению в стране их происхождения, а другие – нет. Примером такого договора может быть договор с Бельгией.

Для плательщика налога наибольший интерес представляют следующие нормы договора об избежании двойного налогообложения:

- порядок освобождения от налогообложения доходов нерезидента, полученные в стране их происхождения;

- виды налогов, на которые распространяется договор об избежании двойного налогообложения;

- ставки налога на доходы нерезидента;

- объекты права интеллектуальной собственности, на которые распространяется порядок уменьшения ставки налога на доходы нерезидента.

Необходимо отметить, что если договор об избежании двойного налогообложения по какой-либо из причин, изложенных в ст. 103 НКУ не применяется, то роялти с источником их происхождения из Украины облагаются налогом в порядке и по ставкам, определенным статьей 160 НКУ. Это значит, что резидент обязан удерживать налог с роялти по ставке в размере 15 процентов из суммы и за их счет (п.160.2 ст. 160 НКУ).

Для более глубокого изучения вопроса рекомендуем книгу Коноваленко В. Роялти в Налоговом кодексе Украины: нет термина коварнее на свете.

Подписка на он-лайн тесты по интеллектуальной собственности для физических лиц.

Подписка на он-лайн тесты по интеллектуальной собственности для юридических лиц.