Роялти в налоговой декларации по налогу на прибыль предприятий

Отрывок из новой книги В.Коноваленко «Роялти в Налоговом кодексе Украины: нет термина коварнее на свете», которая вышла в издательстве «Навчальна книга-Богдан».

В связи с тем, что не все платежи за передачу права на использования объектов права интеллектуальной собственности являются роялти в понятиях НКУ, то у многих плательщиков налога могут возникнуть трудности с отражением операций с роялти в Налоговой декларации по налогу на прибыль предприятий.

В целях исключения ошибок при заполнении Налоговой декларации по налогу на прибыль предприятий остановимся на этом вопросе более подробно.

Роялти в доходах плательщика налогов.

Суммы роялти включаются в доходы:

- от операционной деятельности (код строки 02 Налоговой декларации по налогу на прибыль предприятий);

- другие доходы (код строки 03 Налоговой декларации по налогу на прибыль предприятий).

1) В доходы от операционной деятельности включается роялти, начисленное по договорам, в соответствии с которыми выполнены работы и предоставлены услуги.

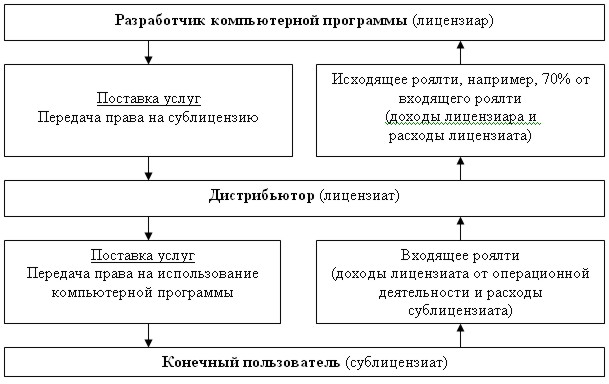

Условный пример. По лицензионному договору разработчик компьютерной программы (лицензиар) передал дистрибьютору (лицензиату) права на сублицензию. По сублицензионному договору лицензиат передает права на использование компьютерной программы конечному пользователю (сублицензиату). С каждой проданной лицензии на использование компьютерной программы лицензиат начисляет лицензиару роялти в размере 70 процентов от стоимости лицензии, предоставленной конечному пользователю. Роялти, начисленное лицензиатом за передачу права на использование компьютерной программы конечному пользователю, включаются лицензиатом в доходы от операционной деятельности.

Для визуализации условного примера воспользуемся схемой на рисунке 1.

Рис. 1

Если в схеме на рисунке 1 компьютерную программу заменить базой данных, то в этом случае начисляется вознаграждение, которое не является роялти. Однако, не смотря на это, вознаграждение также включается лицензиатом в доходы от операционной деятельности.

2) В другие доходы включаются роялти как пассивный доход (п. 14.1.268 ст. 14 НКУ). Для того чтобы в этом убедиться, достаточно заглянуть в Приложение “ІД” к строке 03 Налоговой декларации по налогу на прибыль предприятий (код строки 03.2).

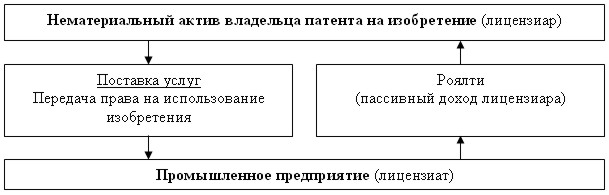

Условный пример. По лицензионному договору владелец патента на изобретение, исключительные имущественные права на которое признанны его нематериальным активом, предоставил промышленному предприятию лицензию на способ изготовления промышленных изделий. За использования изобретения промышленное предприятие ежемесячно перечисляет владельцу патента роялти. Это роялти является пассивным доходом владельца патента.

Для визуализации условного примера воспользуемся схемой на рисунке 2.

Рис. 2

Необходимо отметить, что если изобретением является устройство, то вознаграждение, которое начислено за его использование, роялти не является . В этом случае вознаграждение также включается в другие доходы, однако в другую строку Приложения “ІД” к строке 03 Налоговой декларации по налогу на прибыль предприятий (код строки 03.27).

Роялти в расходах плательщика налогов.

Суммы роялти, начисленные за передачу права на использование объектов права интеллектуальной собственности, включаются:

- в расходы операционной деятельности (код строки 05.1 Налоговой декларации по налогу на прибыль предприятий);

- другие расходы (код строки 06.5 Налоговой декларации по налогу на прибыль предприятий).

1) В расходы операционной деятельности роялти включается через себестоимость реализованных товаров, выполненных работ и предоставленных услуг (код строки 05.1.7 Приложения «СВ» к строке 05.1 Налоговой декларации по налогу на прибыль предприятий).

Роялти, начисленное лицензиатом в пользу лицензиара, в схеме на рисунке 1, включается лицензиатом в себестоимость предоставленных услуг (код строки 05.1.7 Приложения «СВ» к строке 05.1 Налоговой декларации по налогу на прибыль предприятий).

В том случае, если плательщик налога начисляет вознаграждение, которое не является роялти, то это вознаграждение также включается в себестоимость реализованных товаров, выполненных работ и предоставленных услуг (код строки 05.1.7 Приложения «СВ» к строке 05.1 Налоговой декларации по налогу на прибыль предприятий).

2) В другие расходы включается роялти как расходы двойного назначения (п. 140.1.2 ст. 140 НКУ) (код строки 06.5.33 Приложения «ІВ» к строке 06.5 Налоговой декларации по налогу на прибыль предприятий).

Роялти, начисленное лицензиатом в пользу лицензиара, в схеме на рисунке 2, включается лицензиатом в другие расходы (код строки 06.5.33 Приложения «ІВ» к строке 06.5 Налоговой декларации по налогу на прибыль предприятий).

В том случае, если плательщик налога начисляет вознаграждение, которое не является роялти, то это вознаграждение также включается в другие расходы, однако в другую строку Приложения «ІВ» к строке 06.5 Налоговой декларации по налогу на прибыль предприятий (код строки 06.5.37).

Для визуализации строк Налоговой декларации по налогу на прибыль предприятий, в которые вносятся суммы доходов и расходов в виде вознаграждения, начисленные за использование объектов права интеллектуальной собственности, воспользуемся таблицей.

Зачет налога на прибыль.

Для зачета налога на прибыль используется код строки 13 Налоговой декларации по налогу на прибыль предприятий.

Уменьшение суммы налога на прибыль осуществляется на основании данных Приложения «ЗП» к строке 13 Налоговой декларации по налогу на прибыль предприятий.

Подписка на он-лайн тесты по интеллектуальной собственности для физических лиц.

Подписка на он-лайн тесты по интеллектуальной собственности для юридических лиц.